Asset management gaat over de tactische aansturing van je woningvoorraad. In dit artikel ga ik in op de manier waarop je asset management binnen jouw corporatie praktisch handen en voeten kunt geven.

Je kunt dit artikel ook downloaden als eboek: Asset Management: essentie en snelstart (PDF).

Er is soms nogal wat discussie over de overlap tussen asset management, portfoliosturing, strategisch voorraadbeleid en vastgoedsturing.

Strategisch voorraadbeleid en vastgoedsturing waren in het verleden bedoeld om sturing te geven aan de woningvoorraad, zowel op het strategische niveau als op tactisch niveau. Dus zowel op het niveau van de globale doelstellingen met de gehele woningvoorraad als op complex- en woningniveau. Dit werd in de praktijk misschien niet altijd zo gebruikt, maar in theorie was dit wel het idee van de modellen over strategisch voorraadbeleid en vastgoedsturing. In die zin zijn er grote overeenkomsten tussen strategisch voorraadbeleid, vastgoedsturing en (de combinatie van) portfolio- en assetmanagement.

Dit gezegd hebbende kunnen we nu gaan inzoomen op de specifieke eigenschappen van asset management.

De essentie van asset management

Wie is bij jouw corporatie betrokken bij een woning? Dit zijn natuurlijk veel mensen, zoals de verhuurconsulent, mutatieopzichter, projectleiders van planmatig onderhoud, wijkregisseurs, huismeesters. En soms ben je zelf als beleidsmaker ook direct betrokken bij beslissingen op complexniveau.

Elke betrokkene bij een complex heeft een eigen invalshoek. De essentie van asset management is juist dat er, in de vorm van een asset manager, slechts één ‘eigenaar’ is. Die ene eigenaar brengt alle invalshoeken samen in een integrale blik. Wie zich opstelt als woningeigenaar kijkt niet alleen naar de bouwkundige kant, of alleen naar de verhuur-technische kant, of alleen de financiële kant. Als ‘eigenaar’ neem je beslissingen over die woningen vanuit alle verschillende invalshoeken samen. Vanuit een integrale invalshoek dus.

Uiteraard moet je als asset manager rekening houden met de strategische uitgangspunten. Dat betekent ook dat eigenlijk alle afwegingen op complex- en woningniveau voor de middellange termijn worden gemaakt door die ene asset manager. Dat is ook de kern van asset management, en misschien ook de reden waarom je aan asset management moet doen: om beslissingen te maken vanuit een integrale invalshoek.

Management en staf doen een stapje terug

Een van de redenen dat er soms nog wat weerstand is tegen het werken met asset management, is dat anderen, waaronder andere managers, een stapje terug moeten doen.

Wanneer het gaat om het nemen van beslissingen over de complexen en de woningen, kunnen managers en staf alleen ingrijpen op het moment dat de voorstellen van de asset manager niet binnen de strategische kaders vallen. Maar wanneer de beslissingen van de asset manager wél binnen de strategische kaders vallen en de strategische doelen bereikt worden, dient het management zich daar niet meer mee te bemoeien.

Dat is tenminste het idee van goed asset managent.

Dit is bij veel corporaties nog niet het geval. Door veel managementteams wordt nog op behoorlijk concreet niveau besluiten genomen over de woningvoorraad. Als je echt aan asset management gaat doen, geef je iemand binnen de organisatie die rol om op tactisch niveau deze besluiten te nemen.

Als MT en ook als staf zul je je dan veel meer bezig moeten houden met het strategische niveau. Je maakt dan alleen nog een optelsom van alle beslissingen die een asset manager neemt, om te controleren of deze wel voldoende tegemoetkomen aan de strategische kaders.

Een voorbeeld hiervan is het huurbeleid. Een asset manager kan bijvoorbeeld beslissingen nemen om in het ene complex bijvoorbeeld de huur wat meer omhoog te doen dan in het andere complex.

Dit betekent dat je als beleidsmaker die het huurbeleid maakt, alleen nog op complex overstijgend niveau het huurbeleid kunt maken. Dus op buurtniveau bijvoorbeeld, op wijkniveau of op portefeuilleniveau kun je bepalen wat het huurbeleid moet zijn en wat de totale huursom bijvoorbeeld moet worden. Maar op complexniveau is het dan de asset manager die hier over gaat.

Kortom: het integraal kijken naar de woningen: dat is de essentie van asset management. Veel meer nog dan de financiële blik waar het bij asset management vaak over gaat.

Download het e-boek Asset Management: essentie en snelstart.

Asset manager als nieuwe functie?

Betekent dit dan ook dat ‘asset manager’ een nieuwe functie binnen jouw corporatie zou moeten zijn? Dat je van buiten de corporatie iemand zou moeten aantrekken? Ik zie veel corporaties dat doen, maar het hoeft niet per se. De rol van asset manager kan ook, zeker bij de wat kleinere corporaties, een rol zijn die vanuit een bestaande functie wordt vervult.

Een voorbeeld is een corporatie waarbij de projectleiders ook de functie van asset manager vervullen. Een andere corporatie had al wijkregisseurs, die ‘geüpgraded’ werden naar asset managers.

De rol van asset manager hoeft dus niet per se een nieuwe functie te betekenen. Het voorbeeld van de projectmanagers laat ook zien dat je meerdere asset managers kunt hebben met elk een eigen deelportefeuille en eigen verantwoordelijkheid.

Strategische kaders voor asset management

Asset managers kunnen hun werk alleen goed doen wanneer er heldere strategische kaders zijn opgesteld. Zo weet de asset manager binnen welke speelruimte hij of zij kan opereren.

Zonder strategische kaders zul je zien dat je vol goede energie begint, maar er al heel snel beslissingen door de asset manager genomen worden waarvan andere binnen de corporatie vinden dat deze niet in de juiste richting gaan. En dan gaat iedereen zich vervolgens weer met de taken van de asset manager bemoeien.

Maatschappelijke en financiële kaders

De strategische kaders voor het asset management zijn binnen een corporatie natuurlijk zowel maatschappelijk als financieel.

Je kunt deze kaders ‘gewoon’ beschrijven in beleidsdocumenten. En in het ondernemingsplan staat natuurlijk al een aantal kaders waar je rekening mee moet houden. Binnen de portefeuillesturing geef je kaders in de vorm van een wensportefeuille.

Het probleem van zulke beschreven doelen, is dat deze heel vaak niet concreet genoeg zijn. Daarnaast is het soms lastig om deze beschreven doelen af te wegen ten opzichte van elkaar. Bijvoorbeeld wanneer doelen vanuit het huurbeleid of onderhoudsbeleid met elkaar wedijveren. Wat is het belangrijkste? En wat wil je de asset manager meegeven?

Om heldere strategische kaders op te stellen zijn meerdere methoden beschikbaar. Ik bespreek hieronder de methode van afwegingsmatrixen en het gebruik van het Driekamermodel.

Afwegingsmatrix

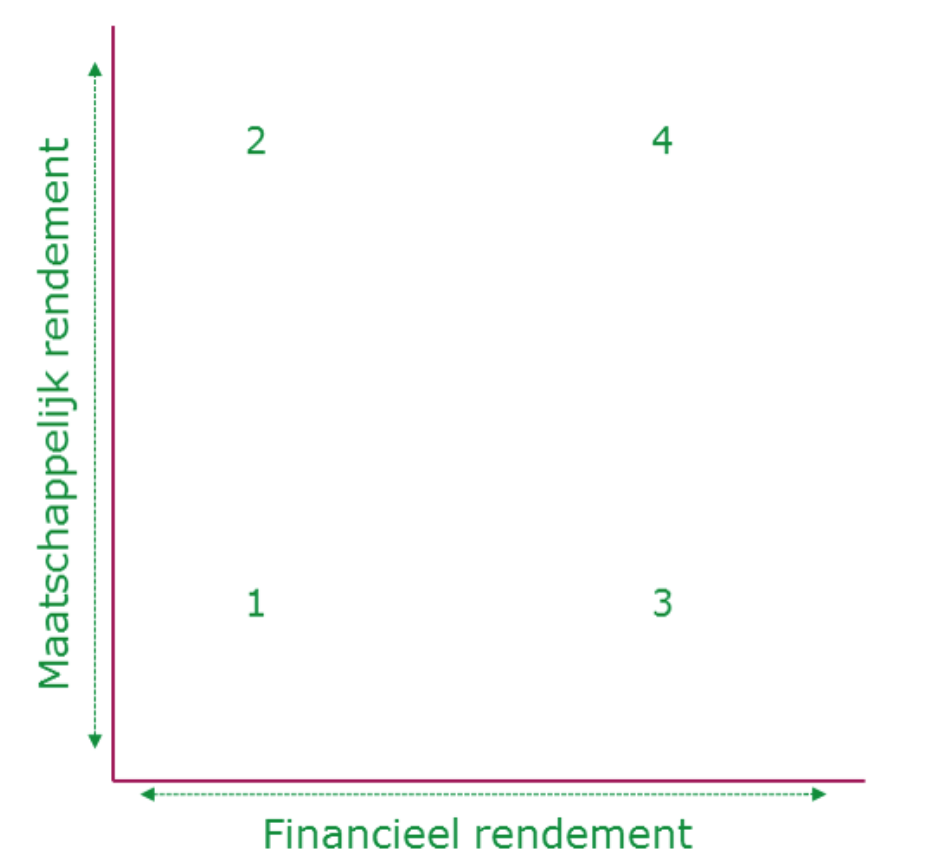

Een eerste methode om heldere strategische kaders aan het assetmanagement mee te geven is de afwegingsmatrix.

In deze matrix zet je op de ene as het financieel rendement. Dit kun je berekenen aan de hand van de IRR (internal rate of return) of bijvoorbeeld het aanvangsrendement. Op de andere as staat het maatschappelijk rendement.

In de onderstaande video meer over waardesturing:

Download het e-boek Asset Management: essentie en snelstart.

Om het financieel rendement te kunnen bepalen is het vooral van belang om je data goed op orde te hebben. Bij het maatschappelijk rendement is het daarnaast ook belangrijk om te ontdekken wélke rendementen je wilt meten (met andere woorden: welke maatschappelijk prestatie je wilt nastreven).

Maatschappelijke score van je woningen

Enkele voorbeelden van maatschappelijke rendementen is betaalbaarheid, levensloopgeschiktheid, energiezuinig en uitstraling van de buurt of wijk.

Als eerste is het van belang om voor jouw corporatie te bepalen welk maatschappelijk rendement het belangrijkst is. Als het goed is beschrijf je dit grotendeels al in je ondernemingsplan.

Let erop dat je niet meer dan drie maatschappelijke doelen te kiest om te scoren. Waarom? Omdat je uiteindelijk zult moeten kiezen wat écht het belangrijkste is voor jouw corporatie.

Wanneer je alles kiest, kies je eigenlijk niks.

Als je weet op welke maatschappelijke thema’s je wilt scoren, kun je vervolgens alle complexen een score geven voor elk onderdeel.

Wil je bijvoorbeeld scoren op het thema betaalbaarheid voor de laagste inkomensgroepen? Dan krijgen complexen met lage huurprijzen een hoge score voor dat onderdeel.

Wat je tot slot kunt doen is voor elk maatschappelijk thema een matrix maken. Bijvoorbeeld één voor betaalbaarheid, één voor energiezuinigheid en één voor uitstraling van de buurt. Zo voorkom je dat je één nietszeggende optelsom van maatschappelijke rendementen gaat maken.

Een nadeel van meerdere matrixen is wel dat je wat afbreuk doet aan het stellen van heldere kaders. Als een complex bij het ene maatschappelijke doel heel goed scoort, en bij het andere juist slechter, is het lastiger om een keuze te maken over wat je met het complex doet. Het Driekamermodel kan voor dit probleem een oplossing bieden.

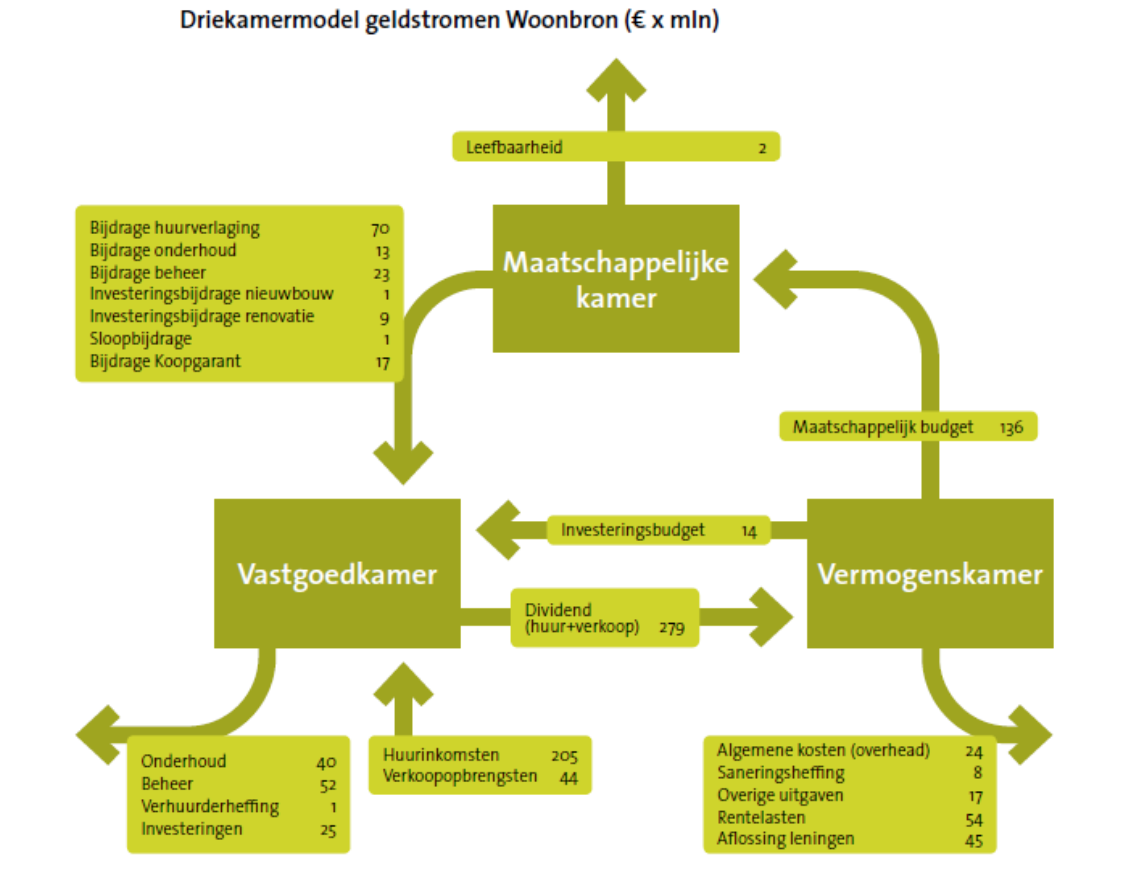

Het Driekamermodel

Binnen het Driekamermodel reken je al je (financiële én maatschappelijke) doelen terug naar harde euro’s. Deze methode is te vergelijken met een maatschappelijke kosten/baten analyse (MKBA). Daarbij worden ook allerlei effecten van beleid (bijvoorbeeld effecten op het milieu) teruggerekend naar euro’s.

Het is wat ingewikkelder om deze methode op te zetten in vergelijking met de bovengenoemde matrixen. Het voordeel is wel dat de kaders voor je asset manager veel duidelijker zijn.

De rollen van portefeuille- en assetmanagement zijn met het driekamermodel duidelijk gescheiden: op strategisch niveau bepaal je hoeveel geld je wilt uitgeven aan bepaalde maatschappelijke doelen. En de assetmanager kan vervolgens kijken naar de geldstromen om zo tot het beste maatschappelijk resultaat te komen.

In het Driekamermodel worden de geldstromen tussen drie verschillende kamers worden weergegeven: de vastgoedkamer, de maatschappelijke kamer en de vermogenskamer. In de maatschappelijke kamer worden strategische beslissingen genomen over de maatschappelijke doelen.

Download het e-boek Asset Management: essentie en snelstart.

Bij Woonbron ziet de toepassing van het Driekamermodel er in geldstromen zo uit:

In de vastgoedkamer vindt het asset management plaats. De asset manager kijkt hierbij vooral naar de cijfers en moet in het Driekamermodel uiteindelijk rendement maken op zijn vastgoedportefeuille, net als een commerciële verhuurder moet.

Het verschil is dat de asset manager minder huurinkomsten en lagere verkoopopbrengsten heeft en extra uitgaven aan onderhoud en beheer heeft.

Wanneer in de maatschappelijke kamer op strategisch niveau wordt besloten dat deze extra uitgaven een maatschappelijk doel dienen kan hiervoor geld vanuit de maatschappelijke kamer aan de vastgoedkamer worden overgemaakt. Onder de streep maakt de vastgoedkamer met deze bijdrage dan toch een marktconform rendement.

Soms wordt er vanuit de maatschappelijke kamer echter wordt besloten om geen extra bijdrage te verstrekken, bijvoorbeeld omdat dit geen maatschappelijke meerwaarde heeft. Een extra bedrag besteden aan onderhoud of beheer is in dat geval eerder verspilling dan maatschappelijk. In dat geval zal in vastgoedkamer hard gewerkt moeten worden om de feitelijke uitgaven te beperken of de inkomsten te verhogen.

Voor de assetmanager geldt in alle gevallen dat hij of zij naar het geld kan blijven kijken. Dit zorgt ervoor dat de kaders voor de assetmanager altijd duidelijk zijn. Door het wel of niet verstrekken van extra bijdragen stuurt de maatschappelijke kamer erop dat hierbij ook de maatschappelijke doelen worden bereikt.

In de video meer achtergronden over het Driekamermodel (en een uitwerking van het voorbeeld van Woonbron):

Download het e-boek Asset Management: essentie en snelstart.

Hold/sell analyse

Een belangrijk onderdeel van het werk van een assetmanager is het uitvoeren van een hold/sell analyse.

Een hold/sell analsyse is een jaarlijks terugkerende (periodieke) beoordeling van alle woningen en complexen in je bezit. In essentie stel je jezelf dan de vraag ‘Als ik deze woningen nog niet in bezit had, zou ik ze dan weer kopen of bouwen?’.

Bij het beantwoorden van deze vraag maak je gebruik van de rendementsmatrixen of het Driekamermodel.

Optie 1: rendementsmatrix gebruiken bij hold/sell analyse

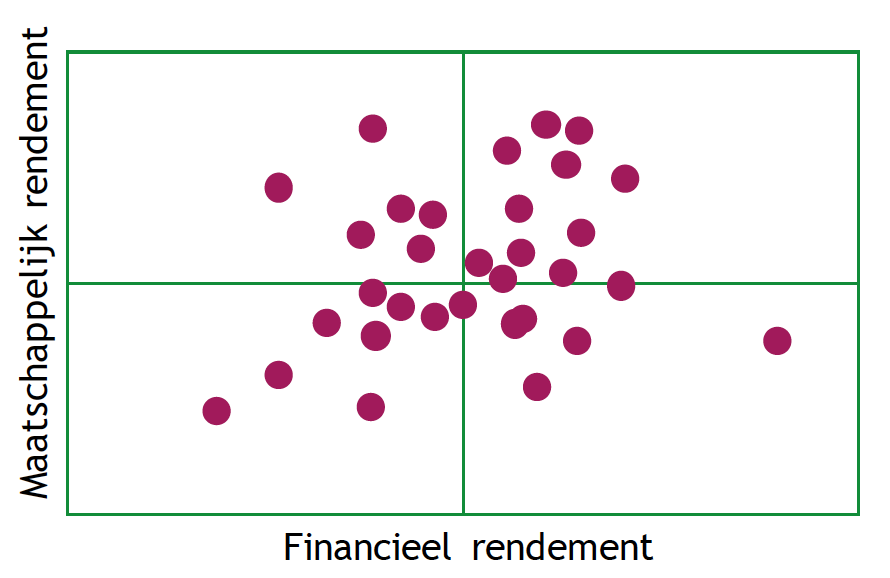

Heb je complexen gescoord op maatschappelijk en financieel rendement? Dan kun je vervolgens inzoomen op elk complex en waar nodig hiervoor maatregelen ontwikkelen.

Een voorbeeld van hoe je complexen kunt scoren (elk bolletje is een complex) zie je in de volgende figuur:

In grote lijnen kun je een figuur zoals hierboven op de volgende manier analyseren:

- Complexen die laag scoren op beide assen verdienen nader onderzoek. Daarbij stel je jezelf op complexniveau een aantal vragen, zoals: Hoe kan het dat deze complexen laag scoren? En wat is, na een meer diepgravende analyse, een juiste oplossing voor het complex? Is het complex wel geschikt om binnen jouw portefeuille te houden?

- Bij de complexen die een hoog maatschappelijk rendement opleveren, maar een laag financieel rendement zul je moeten kijken of deze geen gevaar vormen voor de continuïteit van de corporatie. Wellicht is het mogelijk om het financieel rendement te verbeteren zonder de maatschappelijk opbrengsten geweld aan te doen.

- Bij de complexen die juist wel een hoog financieel rendement opleveren maar een lager maatschappelijk rendement, zul je ook een afweging moeten maken. Kun je deze complexen op een andere manier (bijvoorbeeld door verkoop) te gelde maken, om de opbrengsten te investeren in complexen met een hoger maatschappelijk rendement? Of heb je deze complexen juist nodig om de continuïteit van de corporatie te waarborgen?

- De complexen die zowel maatschappelijk als financieel hoog scoren koester je natuurlijk. Toch is het altijd goed om te kijken of deze complexen op lange termijn goed blijven scoren. Wellicht kun je, ondanks de hoge score, toch nog verdere verbeteringen doorvoeren. Tot slot kun je jezelf afvragen: wat leer ik van de goed scorende complexen voor de rest van mijn bezit?

In de video nog een korte toelichting op de hold/sell analyse:

Download het e-boek Asset Management: essentie en snelstart.

Optie 2: het Driekamermodel gebruiken bij de hold/sell analyse

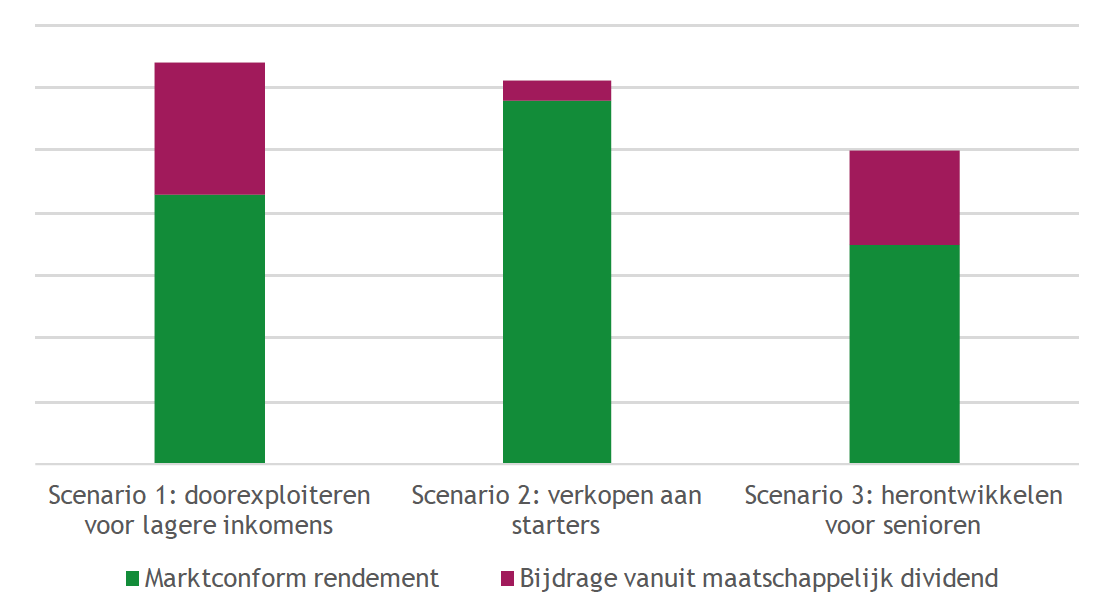

Wanneer je bij het uitvoeren van een hold/sell analyse gebruik maakt van het Driekamermodel, zou je voor elk complex verschillende scenario’s kunnen maken.

In het voorbeeld hierboven zie je voor een complex drie verschillende scenario’s uitgewerkt. Elk van de scenario’s geeft een maatschappelijk doel weer. Wanneer je kijkt naar het hoogste marktconforme rendement, zou Scenario 2 (verkopen aan starters) het meeste opleveren. Het herontwikkelen voor senioren levert het minste op. Wanneer je asset manager bent bij een commerciële verhuurder is de keuze makkelijk gemaakt: verkopen aan starters levert het meeste rendement op.

Maar je kunt ook kijken vanuit de maatschappelijke kamer. Wanneer je redeneert dat deze al een X-bedrag over heeft om woningen door te exploiteren voor lagere inkomens en juist het verkopen aan starters en het herontwikkelen voor senioren minder belangrijk vindt, zie je een verschuiving. Ook uit financiële overwegingen zul je dan voor het eerste scenario kiezen.

Het Driekamermodel is wel wat lastiger te implementeren binnen de corporatie, maar je ziet hierbij wel dat je als asset manager heel zelfstandig keuzes kunt maken. Zo is er ook geen speld meer tussen te krijgen welk scenario nu de voorkeur verdient.

Bij het maken van een matrix is er juist altijd nog wel wat te discussiëren omdat het puur over een score gaat waarbij je altijd extra onderzoek zal moeten doen. Ook is het bij de matrix maar de vraag waar de grens tussen ‘hoger’ en ‘lager’ rendement ligt. Dat maakt het gebruik van de matrix wat lastiger bij het maken van uiteindelijke keuzes.

Een heel jaar werk! (of langer)

Als je nu je hold/sell analyse hebt afgerond, heb je weer voor een heel jaar werk (of langer). De gemaakte beslissingen over de complexen moeten natuurlijk ook uitgevoerd worden. En als asset manager moet je ervoor zorgen dat het huurbeleid wordt uitgelijnd met de gemaakte beslissingen.

Op het moment dat je klaar bent met het uitvoeren van de gemaakte beslissingen, kun je de hold/sell analyse weer opnieuw doen.

Vandaag beginnen met asset management?

Wat nu als je vandaag al wil beginnen met asset management?

Asset management in de cultuur nestelen

De eerste belangrijk stap: zorg ervoor dat je beetje-bij-beetje asset management opneemt in de cultuur van jouw corporatie.

Asset management kan voor collega’s binnen jouw corporatie een beetje bedreigend aanvoelen. Collega’s zijn mogelijk bang hun zeggenschap over complexen te verliezen.

Wanneer je rustig begint met enkele onderdelen van asset management (in plaats van er een groot project van te maken), zul je zien dat asset management kan nestelen in de cultuur. Dan wordt asset management minder bedreigend. Zo zie je sneller resultaat. En daardoor zullen je collega’s dan weer meer waardering krijgen voor het asset management.

Zien waar de gaten vallen

Vandaag starten met enkele kleine onderdelen van asset management heeft nog een voordeel. Je ziet snel waar de gaten vallen.

Hoe dan ook zul je als je met asset management begint, altijd dingen tegenkomen die je niet had verwacht. De data over complexen blijkt bijvoorbeeld vaak niet te kloppen. Data blijkt onduidelijk of onvoldoende concreet te zijn.

Door ‘gewoon’ met onderdelen van asset management te beginnen kom je onvolkomenheden sneller op het spoor en kun je er ook iets aan doen.

Asset management sneltoets

Wat je gemakkelijk kunt maken (letterlijk in een dagdeel), is een Asset Management sneltoets. Dit is niets meer of minder dan een korte checklist met items waaraan je elk (project-)voorstel dat gaat over de exploitatie, vernieuwing, afstoting of aankoop van vastgoed toetst.

In de sneltoets checklist neem je je belangrijkste maatschappelijke doelen op. Dit haal je uit het ondernemingsplan of het jaarplan. Wanneer dit nog niet zo duidelijk is, heb je in ieder geval het begin van de discussie over de belangrijkste maatschappelijke thema’s.

Daarnaast kijk je naar welke financiële rendementen je wil behalen. En hoe je kunt voldoen aan de rendementseisen uit het investeringsstatuut.

Rolbeschrijving van de asset manager

Als laatste kun je vandaag al een rolbeschrijving maken voor de rol van asset manager binnen jouw corporatie. Dit kun je bijvoorbeeld doen in de vorm van een profielschets of een vacaturetekst. Misschien heb je zelfs al een idee of een collega binnen de corporatie die rol van asset manager kan vervullen. Of kom je er op basis van de rolbeschrijving achter dat je toch iemand van buitenaf wilt aantrekken.

Download het e-boek Asset Management: essentie en snelstart.