Het gezamenlijke beoordelingskader van WSW en Aw

Wat is de indicatieve bestedingsruimte Woningcorporaties (IBW)?

Wat is doelmatigheid?

Wat is de ICR (Interest Coverage Ratio)?

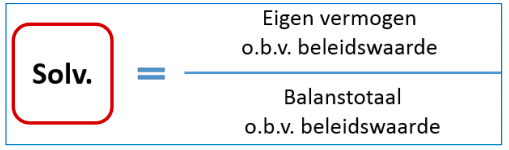

Wat is solvabiliteit?

Wat is Loan to Value (LTV)?

Investeringsstatuut: definitie, inhoud en voorbeelden

Wat is de dekkingsratio?

[...]